今回の地震で改めて注目された地震保険について基本的なところをまとめてみました。

他の保険と大きく異なる点は、その被害額の大きさから、国が関与している保険であるということです。

今回は今知っておきたい地震保険の超基本をわかりやすく簡単解説していきます!

契約は火災保険とセット

- 地震保険単独では契約できない

- 窓口は火災保険の会社

火災保険は、想定される被害額の大きさから、国と保険会社で共同運営されています。

さがの

さがの後から追加加入することもできるので、検討してみてね。

保険金の上限は?

- 火災保険の30~50%まで

- 建物5,000万円、家財1,000万円が上限

例)火災保険が3,000万円の場合は

⇒ 地震保険は900万円~1,500万円の間で設定

さがの保険金は建物を建て直すというより、生活再建の資金にあてるイメージです。

保険料の決まる仕組み

- 所在地と建物構造による

- 保険料はどの保険会社でも同じ

火災保険のように保険会社による内容や保険料の違いはありません。

※ただし保険会社によっては、特約で50%上乗せができるところもあり。

さがの地震保険は公共性の高い保険のため、内容が一律で定められています。

地震保険の対象は

- 地震により被害を受けたもの

- 居住用の建物と家財

地震で発生した火災の場合は、家が燃えても火災保険では保障の対象外です。

また、店舗や事務所のみ利用の建物は対象がいです。

さがの火災で家が焼失しても、地震が原因の場合は地震保険でしか補償されません。

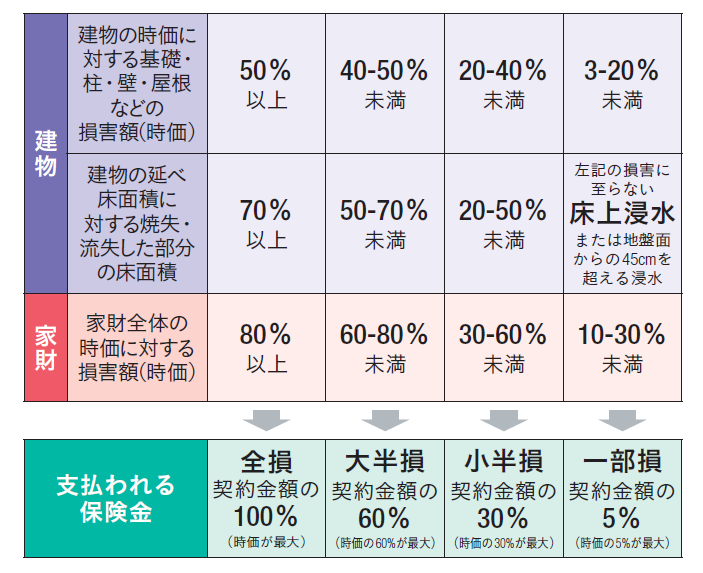

保険金の判定基準

保険金は損害の程度に応じて決まります。

全損・大半損・小半損・一部損の4区分のみ!

割引制度など

- 建物により割引制度あり

- 地震保険料控除

例)耐震等級割引(最大50%)など、建物の性能が高いと有利に!

地震保険料控除では所得税と住民税の控除がうけられます。

さがのこれから住宅を建てる方は、このあたりも考慮するのが良さそうです。

豆知識

地震で住宅が倒壊しても住宅ローンは原則残る。

- 専有部分は世帯ごとに加入

- 共有部分はマンション管理組合で加入

まとめ

地震保険は、「ほとんどもらえない」とか「割高だ」「うちの地域は大丈夫」など理由は様々ですが、加入されてないケースも多いです。

ただ、自宅を失った上に多額のローンまで残っていては、生活を立て直すこともままなりません。

起こる可能性は低くても、その損害が大きすぎて生活を脅かすリスクに備えるのが保険です。

持ち家の人は、よく検討されてくださいね。

コメント